みなさんこんにちは。

このブログでは、「無かったはずの月1万円を手元に残す」をコンセプトに節約や節税、収入増などお金に関する幅広いノウハウを発信しています。

今回はサラリーマンの方必見、社会保険料を減らす裏ワザを紹介します。裏ワザと聞くと怪しいですが、いたってまともな方法ですのでご安心ください。

ところでみなさん、給与明細はしっかり見ていますか?

収入の所だけ見て、税金や社会保険料のところはスルーしていませんか?

毎回当たり前のように引かれているので、もはや気にも止めていませんが、改めて見てみてください、平気で数万円引かれてますよ!

私だけでしょうか?何か嫌な気持ちになりませんか?

特に将来もらえるかもわからない厚生年金に数万円取られていることが、嫌で仕方ないです。

できれば社会保険料を減らしたい!

私と同じように思う方なら、この記事を読んで対策すれば社会保険料を減らすことができますよ!

- 払った年金より貰える年金は少ないと思う方

- 将来当てにならない年金なんてなるべく払いたくない方

- 今の支出を抑えて、その分を投資に回したい方

この先も国は社会保険料を”しれっと”上げたりしてきますので、知識として持っておいてくださいね!

- 社会保険料に関する知識が得られる

- 年間数万円ほど社会保険料が減らせる

この記事の結論

- 社会保険料は、4月~6月の平均給与額から標準報酬月額が算定され金額が決まる

- 3月~5月の残業をコントロールして標準報酬月額を低くすれば社会保険料を減らせる

4~6月の給料を低くするって、昔からよく聞く話ですね…

聞きはしますが、意識的にコントロールしている方は少ないのではないでしょうか?この記事で知識を深めて実践しましょう!

社会保険料とは?

そもそも社会保険料は以下の公的保険の総称です。

- 健康保険

- 厚生年金保険

- 雇用保険

- 介護保険(40歳以上から) など

これらを合わせて社会保険料と呼んでいます。

標準報酬月額の計算方法

社会保険料は標準報酬月額を元に決まります。

ひぇー、ややこしくなってきた…

字面は難しそうですが、内容はいたって簡単ですよ。計算方法はこのようになります!

一般的には前月の働いた分が次月の給与となる場合が多いので、実質は3月~5月に働いた分が標準報酬月額に直結してきます!

またここでの給与として含まれるものが以下になります。

- 基本給

- 役職手当

- 残業手当

- 扶養手当

- 住宅手当

- 通勤手当 など

え?通勤手当も含まれるのですか?

個人的に通勤手当が給与に含まれるのは納得できませんが、仕方ありませんね…

実は、職場から自宅までが遠い方ほど通勤手当が高くなるため、社会保険料を多く払うことになるのです…

社会保険料が高くなる上、通勤時間も長くなるので職場は近いに越したことはありません。

今引っ越しを考えている方や、特にマイホームを検討されている方はそういう視点も持って住む場所を検討された方が良いかと思います。

話が逸れました、、、

ちなみに以下のものは給与に含まれませんのでご安心を

- 賞与(年4回以上支給の場合は給与に含まれる)

- 傷病見舞金

- 傷病手当

- 結婚祝い金

- 出張費

- 交際費 など

次は標準報酬月額の適用期間について解説します。

標準報酬月額の適用期間

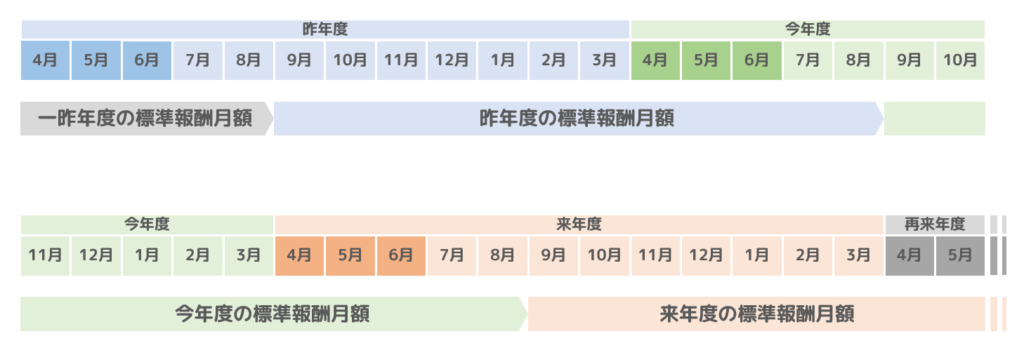

4月~6月給与の平均で算定される標準報酬月額の適用期間は1年間です。

理解しやすいようにイメージ図を作ってみました。

例えば今年度の4月~6月を見ると、この3か月で今年度の標準報酬月額が決まりますが、この時はまだ昨年度の標準報酬月額の社会保険料を払っています。

そこから3か月経った9月から来年の8月までの1年間で今年度の標準報酬月額が適用され続けます。 今回そこをコントロールしたいのです!

泣いても笑っても重要な3か月ですね!

次は標準報酬月額表の解説です。

標準報酬月額表を理解しよう

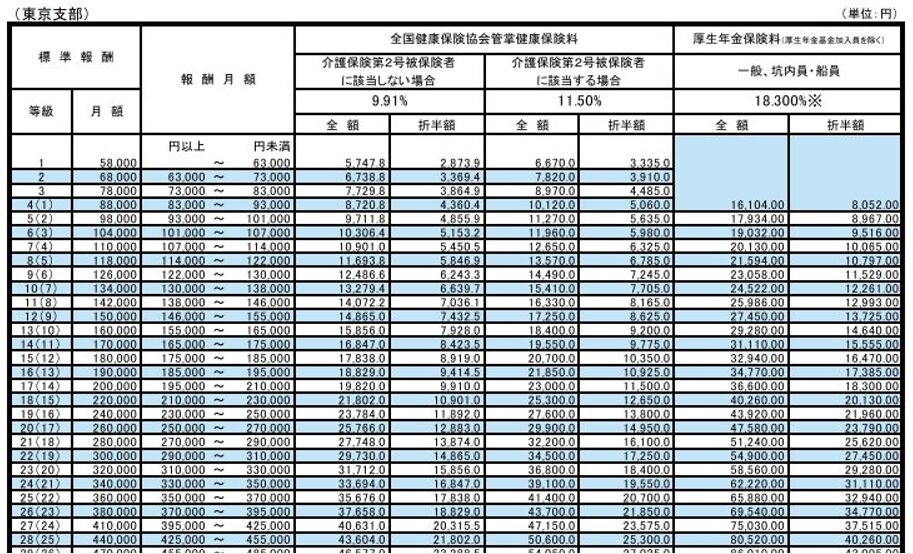

標準報酬月額表のサンプル

こちらが標準報酬月額表のサンプル抜粋です。

健康保険と厚生年金について書かれていましたので参考とさせていただきました。(例として東京都の表を出しています)

標準報酬月額表 全国健康保険協会サイトより出典

表の見方 標準報酬月額が300,000円の場合

この表の見方を解説しますので、以下の条件を当てはめてみましょう。

●4月~6月の給与(一般的な月給制のサラリーマンで介護保険料のかからない40歳未満とする)

| 4月の給与 | 5月の給与 | 6月の給与 | |

| 基本給 | 230,000 | ← | ← |

| 家族手当 | 20,000 | ← | ← |

| 残業手当 | 50,000 | 10,000 | 30,000 |

| 通勤手当 | 20,000 | ← | ← |

| 合計 | 320,000 | 280,000 | 300,000 |

この条件だと4月~6月の平均給与は300,000円なので、標準報酬月額は300,000円になりますね。

では表に当てはめると、290,000~310,000に該当しますよね。

つまり等級は22、サラリーマンは労使折半になるのと介護保険料がかからない年齢なので、健康保険料は14,865円、厚生年金は27,450円となります。

(健康保険料は地域や所属する健保で金額が変わります)

標準報酬月額が311,000円の場合

では次に

例えば標準報酬月額が311,000となり、ほんの少し22等級超えてしまった場合は、23等級になりますよね。

そうなるとこのような差が出てきます。

| 健康保険 | 厚生年金 | 合計 | |

| 22等級 | 14,865 | 27,450 | 42,315 |

| 23等級 | 15,856 | 29,280 | 45,136 |

| 差額 | +991 | +1,830 | +2,821 |

- 標準報酬月額が310,000円未満なら等級は22のまま

- 〃 が310,000円を超えると等級が23に上がり、月2,821円、年間で33,852円も社会保険料が上がってしまう

これだけの差が出ることを知らない or 意識せずに働くと

「ほんの少し枠を超えてしまう」といったことが起き、年間数万円を損することになるのです。

もし等級が22から24になった場合は、さらに倍の年間約67,000円負担が増えますので家計に大ダメージを負います。

また以下は、年収に見合った以上の社会保険料を取られる最悪ケースです。

- 3月~5月に残業をたくさんし、通常より多く稼いだ

- 以降はずっと残業がなく、通常より稼ぎが少ない

この場合は等級が2~3変わることもざらにあるので、年収によっては年間100,000円以上社会保険料が上がってしまうこともあり得ます。

対策例 3月~5月の残業を減らす!

毎月変動する手当の代表例が残業手当です。

残業手当以外にも変動する手当があれば、それを意識的にコントロールしてなるべく稼ぎを減らしましょう。

もう一度表を出します。

今度は残業手当をコントロールした場合です。

| 4月の給与 | 5月の給与 | 6月の給与 | |

| 基本給 | 230,000 | ← | ← |

| 家族手当 | 20,000 | ← | ← |

| 残業手当 | 20,000 | 0 | 10,000 |

| 通勤手当 | 20,000 | ← | ← |

| 合計 | 290,000 | 270,000 | 280,000 |

こうすると標準報酬月額は280,000円となり、等級が一つ下がって21等級になります。

すると21等級と差がこのようになります。

| 健康保険 | 厚生年金 | 合計 | |

| 21等級 | 13,874 | 25,620 | 39,494 |

| 22等級 | 14,865 | 27,450 | 42,315 |

| 差額 | -991 | -1,830 | –2,821 |

- 標準報酬月額の等級が1等級下がると、月2,821円、年間で33,852円社会保険料を減らすことができる

そして、残りの9か月で働き控えた分を取り戻す

これができれば完璧です。

理想論になってしまいますが、以上が社会保険料を下げる裏ワザとなります。

裏ワザでもないですね。

この対策はある程度自分で業務をコントロールできる方でないと難しいかもしれませんが

せめて「標準報酬月額がほんの少しだけ超えてしまう」ことだけは避けるように、月の途中で給与がいくらになりそうか計算をしてみて残業をコントロールしてください。

人からの指示により残業を命じられる方は難しいですが、残業を断る正当な理由を提示してなるべく回避しましょう。

社会保険料控除への影響は?

最後に社会保険料控除への影響を見てみましょう。

年末調整では社会保険料控除というものをやってくれていて、社会保険料を支払った分だけ所得控除といって所得税を減らしてくれます。

が結論、所得控除はたかが知れた金額です。それよりも社会保険料そのものを減らした方がかなり支出は減らせます。

以下、21等級と22等級の比較概算です。

この辺の等級だと所得税率は10%だと考えられるので、このようになります。

| 社会保険料(月) | 社会保険料(年) | 所得控除額 | 実質負担額 | |

| 21等級 | 39,494 | 473,928 | 47,392 | 426,536 |

| 22等級 | 42,315 | 507,780 | 50,778 | 457,002 |

22等級は年間で507,780円社会保険料を払ったので、50,778円所得控除され

507,780円-50,778円=457,002円が実質の負担額です。

一方、21等級は

473,928円-47,392円=426,536円となり、所得控除を加味しても

約30,000円も社会保険料を減らせるのです!

よって等級は低ければ低いほど、社会保険料の負担は小さいのです。

社会保険料控除なんて気にせず、社会保険料そのものを減らしましょう!

まとめ

- 社会保険料は、4月~6月の平均給与額から標準報酬月額が算定され金額が決まる

- 3月~5月の残業をコントロールして標準報酬月額を低くすれば社会保険料を減らせる

- 毎月変動する手当を意識的にコントロールして「標準報酬月額がほんの少し超えてしまう」ということを避ける

- 社会保険料控除なんて気にするな! 社会保険料そのものを減らそう!

もちろんこの手法は納める厚生年金が減るため、将来もらえる年金も減ることになりますので、それが嫌に思う方にはオススメできません。

しかしそもそも年金をあてにしていない方はなるべく社会保険料を減らし、浮いた分をオルカンなどの優良なインデックスファンドに回す方が賢明だと私は考えています。

いかがだったでしょうか?

少々複雑な話だったかもしれませんが、社会保険料削減の参考になれば幸いです。

これからもお得な情報を発信していきます。最後までご覧いただきありがとうございました。ケンヤでした。